El auge del mercado mundial del PET: noticias clave del sector que no te puedes perder

Oportunidades de expansión en el mercado de botellas PET

Las botellas de plástico PET son cada vez más favorecidas por sus características únicas (sellos a prueba de manipulaciones, diseños ergonómicos y tapas especializadas) que mejoran tanto la experiencia del consumidor como el valor del producto.

El mercado de botellas de plástico PET está experimentando un crecimiento significativo, impulsado por la rápida urbanización y los cambios en los estilos de vida en los países en desarrollo. Los principales mercados como China, Japón e India son contribuyentes clave, en particular en sectores como bebidas, alimentos, productos farmacéuticos y bebidas especiales.

Segmentación del mercado

1. Capacidad de la botella: Las botellas que van desde los 500 ml hasta los 1000 ml dominan el mercado. Estos tamaños se utilizan ampliamente en bebidas y productos para el hogar, y satisfacen la demanda de los consumidores de comodidad y versatilidad.

2. Tipo de cuello: Las botellas con cuello PCO/BPF lideran el mercado. Su diseño estandarizado y su compatibilidad con una variedad de tapas ofrecen mayor flexibilidad y comodidad tanto para los fabricantes como para los consumidores.

3. Aplicaciones industriales: La industria de bebidas es el mayor consumidor de botellas de PET, lo que impulsa una demanda constante de soluciones de envasado livianas, eficientes y ecológicas.

A medida que aumenta la conciencia ambiental y las regulaciones, aumenta la demanda de botellas de PET reciclables y biodegradables. Los fabricantes están invirtiendo en botellas livianas y soluciones innovadoras, como tapas de botellas integradas, para impulsar el reciclaje. En la UE, las nuevas reglas exigen que las tapas de las botellas permanezcan adheridas a las botellas para reducir la contaminación y mejorar el reciclaje. Sin embargo, este diseño ha recibido algunas críticas debido a su posible impacto en la experiencia del usuario.

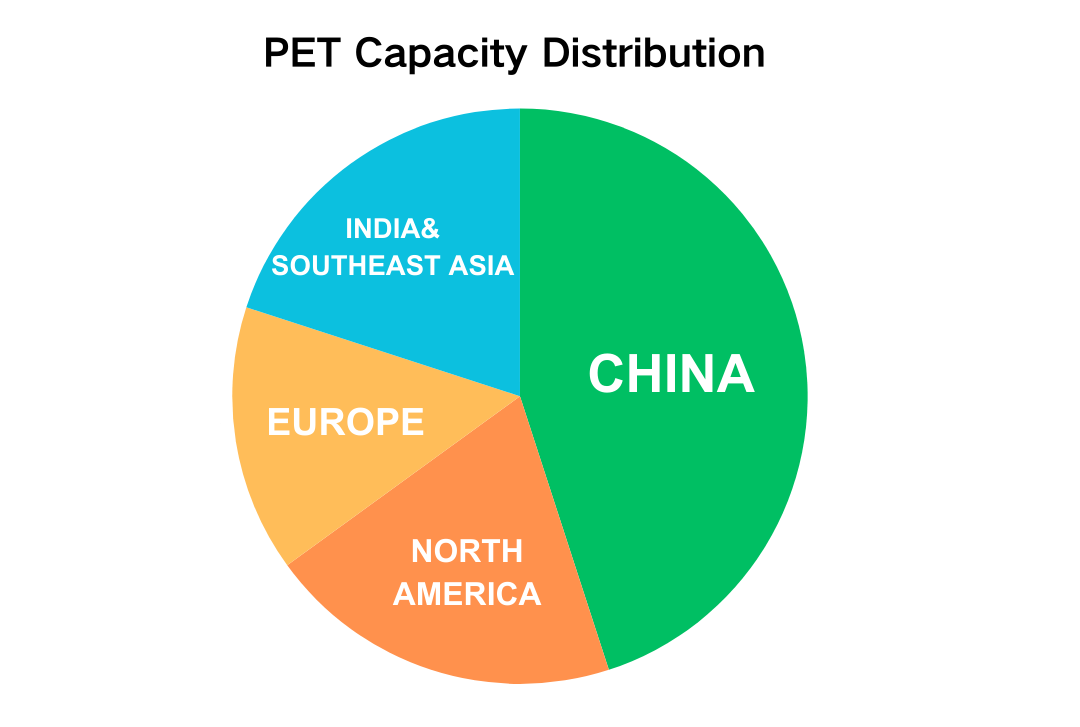

Descripción general de la distribución de la capacidad de producción de resina PET a nivel mundial

China lidera la producción mundial de PET, con más del 40% de la capacidad total. Le siguen Estados Unidos con alrededor del 15%-20% de la producción mundial, concentrada principalmente en el sur y el medio oeste. En Europa, Alemania, Italia y Francia contribuyen con alrededor del 15%, centrándose en aplicaciones de alta gama. Mientras tanto, la capacidad de la India está creciendo rápidamente, y los países del sudeste asiático, como Tailandia y Vietnam, poseen en conjunto aproximadamente el 10%-15% de la cuota de mercado mundial.

Para los compradores, es importante tener en cuenta el panorama futuro del suministro de PET. En los próximos años, se espera que entren en funcionamiento 17 nuevos proyectos de PET, principalmente en América del Norte y Oriente Medio. China ofrece precios competitivos para chips de poliéster para botellas, lo que la posiciona como un proveedor importante. Para 2028, China seguirá siendo el líder en la expansión de la capacidad global de PET, y la India y Arabia Saudita también se convertirán en centros de producción clave.

Además, con la creciente demanda de recursos renovables y materiales ecológicos, el reciclaje de PET y el desarrollo de PET de origen biológico se convertirán en factores clave en las decisiones de compra. Se espera que estas tendencias impulsen a la industria mundial del PET hacia prácticas más sostenibles.

Cambios recientes en la capacidad del mercado de botellas PET

La industria mundial del PET está atravesando un cambio, con ajustes de suministro que afectan al mercado de PET para botellas a medida que varios fabricantes anuncian recortes de producción.

En China, productores clave como Wankai New Materials y Billion Industry han ajustado las expansiones de capacidad planificadas, mientras que los cronogramas de producción en las plantas de China Resources también se han visto afectados, lo que llevó a una reducción de aproximadamente 15.000 toneladas por día en diciembre.

En Europa, Alpek en el Reino Unido ha paralizado una planta de 150.000 toneladas por causas de fuerza mayor, y el mantenimiento en la alemana Equipolymers y la española Novapet podría afectar al suministro.

Se espera que en los próximos años las nuevas líneas de producción en Egipto (180.000 toneladas) y Turquía (300.000 toneladas) influyan en los mercados de Oriente Medio y Europa, lo que podría suponer un reto para la cuota de exportación de China. Pero es probable que estas plantas se centren más en la producción de películas de PET, lo que limitará la competencia directa con el mercado de chips de resina de PET para botellas.

A pesar de algunos recortes de producción en China, el suministro general no se verá afectado significativamente debido a la gran base de producción de resina PET. Los compradores deben monitorear de cerca los cambios de capacidad y las tendencias del mercado, ajustando los planes de adquisición para gestionar las interrupciones de la cadena de suministro, la volatilidad de los precios y los retrasos en las entregas.

Tendencias clave en los precios de las materias primas de PET

El mercado de materia prima de poliéster enfrenta actualmente múltiples desafíos, impulsados por factores como las fluctuaciones en los precios del petróleo crudo, las incertidumbres de la cadena de suministro y la débil demanda.

Los precios del petróleo crudo han sido volátiles y han experimentado una tendencia a la baja a medida que las tensiones en el conflicto entre Israel y Hezbolá disminuyen y las expectativas de suministro aumentan, lo que ejerce presión sobre la estructura de costos de la cadena de suministro de poliéster.

En cuanto al etilenglicol (EG), la oferta se ha ajustado debido a los retrasos en los envíos de carga de EE. UU. y al avance más lento de las licitaciones en Irán. Se espera que el inventario visible aumente gradualmente después de mediados de enero de 2024. Además, el mantenimiento anticipado planificado por Sanjiang Petrochemical en enero ayudará a aliviar la presión de la oferta, lo que podría hacer subir los precios del EG.

Para los compradores, es crucial monitorear los cambios en la cadena de suministro y las fluctuaciones en los precios de las materias primas, ajustando las estrategias de adquisición según sea necesario para abordar los desafíos de la incertidumbre del mercado.

Dinámicas globales que configuran el futuro de la producción de plástico PET

Las políticas ambientales globales exigen restricciones a la producción de PET. Sin embargo, es probable que la fuerte demanda de industrias como los vehículos eléctricos y los envases siga impulsando el crecimiento de la capacidad de producción de PET. Si bien limitar la producción de productos derivados del petróleo y de plástico se considera una forma de alcanzar los objetivos de sostenibilidad, los plásticos siguen siendo esenciales, especialmente en aplicaciones ligeras y de alto rendimiento.

El 24 de noviembre de 2024, las negociaciones para un tratado sobre contaminación plástica en Busan, Corea del Sur, en las que participan 175 países, no lograron llegar a un consenso. Los países productores de petróleo están más centrados en la gestión de residuos, mientras que algunas organizaciones ambientalistas presionan para que se recorte la producción para reducir los residuos plásticos. Este debate afecta tanto a la protección ambiental mundial como a las políticas económicas.

Mientras tanto, las compañías petroleras globales están invirtiendo fuertemente en productos petroquímicos, en particular plásticos, como estrategia para abordar la disminución prevista de la demanda de combustibles fósiles. A pesar de un mercado de plásticos más débil, los petroquímicos desempeñan un papel crucial en la transición ecológica, en particular en la necesidad de plásticos livianos para los vehículos eléctricos. Alrededor del 75% de las tecnologías de reducción de emisiones dependen de productos químicos derivados del petróleo.

En Estados Unidos, los cambios de política están afectando la producción mundial de plástico. El contraste entre la liberalización del mercado de la administración Trump y el impulso de la administración Biden a favor de alternativas respetuosas con el medio ambiente indica que las futuras políticas estadounidenses influirán en la gobernanza mundial del plástico.

En general, las restricciones políticas y las innovaciones tecnológicas darán forma a la dinámica de la oferta y la demanda del mercado de PET.

Conclusión

El mercado del PET está preparado para una importante expansión en los próximos años, impulsado por la demanda industrial constante y los avances en las aplicaciones de los productos. A medida que sectores como el de los envases y los bienes de consumo sigan evolucionando, es probable que el mercado experimente más innovaciones en soluciones sostenibles y procesos de producción eficientes, lo que reforzará el papel del PET como material clave en las industrias modernas.

REFERENCIA